风力发电是指利用风力发电机组直接将风能转化为电能的发电方式。风力发电机组是指将风能转换为机械功,机械功带动转子旋转,最终输出交流电的一系列电力设备。在风能的各种利用形式中,风力发电是风能利用的主要形式,也是目前可再次生产的能源中技术最成熟、最具有规模化开发条件和商业化发展前途的发电方式之一。

风电主要可大致分为海上风电和陆上风电,海上风电场是指架设在海洋上的风力发电设施,而陆上风电场是指架设在陆地上的风力发电设施。陆上风电场架设难度较低,成本较低,但会受地形和城市规划的影响,海上风电场架设难度较高,成本更高,但是不受地形的限制,且海上有着更丰富的风力资源。

风电行业产业链的上游为风电发电设备原材料、零部件以及其他配套设备制造;中游为风电机组整机、风电设备制造;下游为风电场开发、建设运营及风电售电等。

近年来,在政策鼓励下,中国的风电产业高质量发展飞快,由此诞生了一批优秀的有突出贡献的公司。如上游叶片环节的中材科技、株洲时代等,风电铸件环节的日月重机、华锐重工等,塔筒环节的天顺风能、大金重工等,主控系统环节的南瑞科技、禾望电气等,发电机环节的中电电机、中车株洲等;中游整机环节的金风科技、明阳智能、远景能源、联合动力、上海电气等,风电电缆环节的中天科技、东方电缆等;风电运维环节的大唐集团、中广核等;下游风电总包环节的华仪电气、特变电工等,风电开发建设环节的国电集团、龙源电力等,风电运营环节的国电投、三峡集团、华能集团等等。

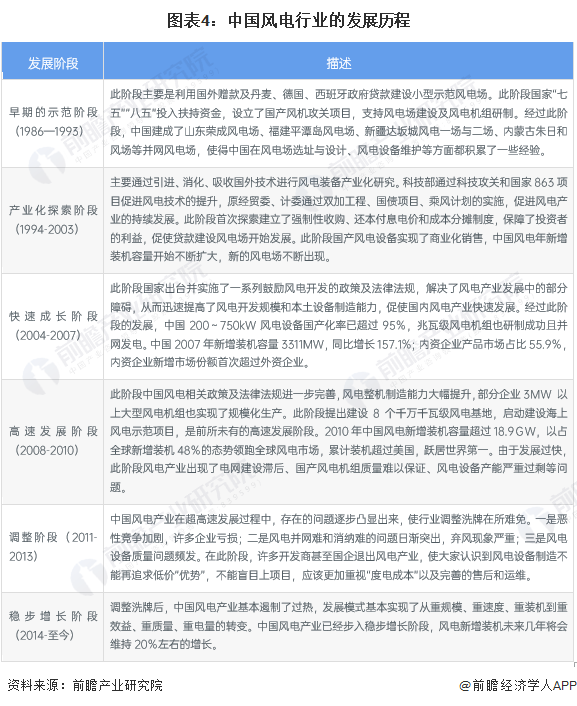

中国风力发电始于20世纪50年代后期,主要是解决海岛和偏远地区供电难的问题,重点是非并网小型风电机组的建设。70年代末期,中国开始做并网风电的研究,主要是通过引进国外风机建设示范电场。1981年,中国可再生能源学会风能专业委员会成立。1986年,中国第一座“引进机组,商业示范性”风电场-马兰风力发电场在山东荣成并网发电,标志着中国并网风电产业揭开了大幕,并从此走向发展。从中国建成第一个风力发电场至今已近30年,中国并网型风电产业高质量发展大致分为以下6个阶段:

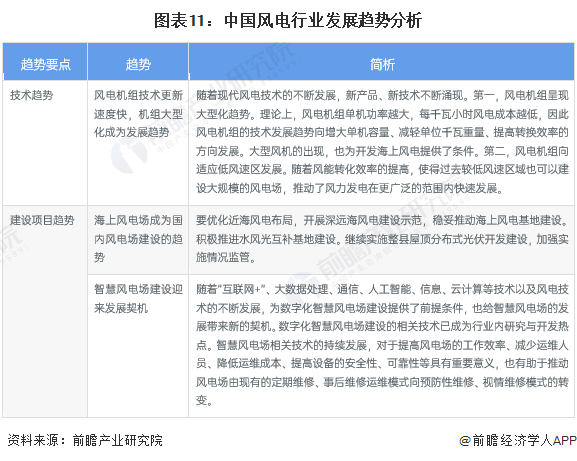

随着“十四五”规划、碳达峰和碳中和政策的推出,可再生清洁能源发电成为了中国未来发展的重点领域和主要布局点,风力发电、清洁能源等行业的全力发展而步入快车道,未来行业的发展环境将持续向好。国家政策层面也将持续推进支持建设。

从全国各省市的风电行业发展布局来看,大多数省份在碳达峰实施方案中提出推进使用风力发电建设,部分省份提出风电装机规模发展要求,如河北省到2027年风电、光伏发电装机达到11900万千瓦,湖北省要求到2025年光伏、风电发电总装机达到3200万千瓦,四川省要求到2025年水电、风电、太阳能发电总装机容量达到1.38亿千瓦以上。

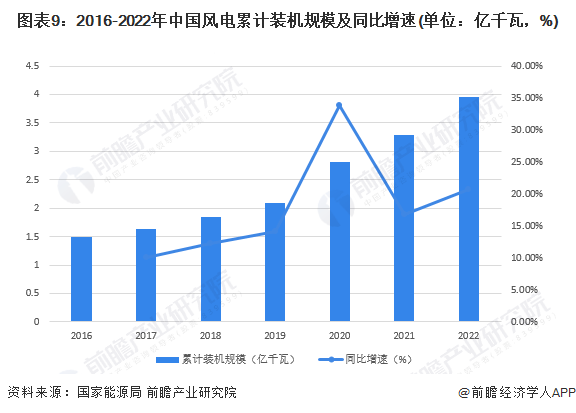

2016-2021年,中国风电行业累计装机规模持续上升,年增幅均保持在10%以上,其中2020年风电累计装机规模达到了33.81%。截至2022年底,中国风电累计装机规模达到了3.96亿千瓦,同比增长20.73%。

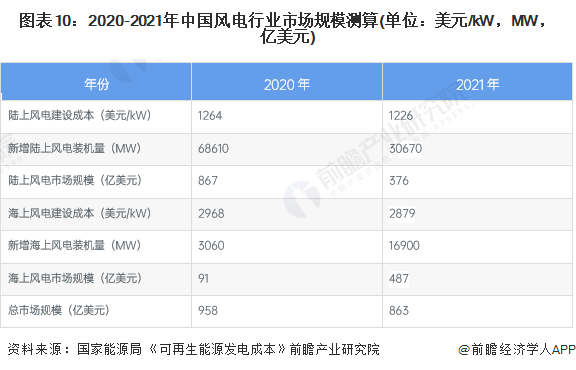

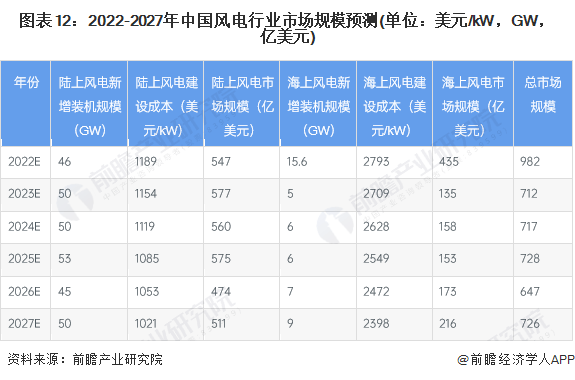

前瞻结合近两年陆上、海上风电装机量及风电建设成本测算,2020年中国风电行业市场规模约为958亿美元,其中陆上风电市场规模867亿美元,海上风电市场规模91亿美元;2021年风电行业市场规模为863亿美元,其中陆上风电市场规模376亿美元,海上风电市场规模487亿美元。

前瞻估计未来五年,中国风电行业建设成本以每年3%左右的速度下降,结合GWEC预测的新增风电装机规模数据,前瞻估计到2027年中国风电行业市场规模超过700亿美元,整体看来未来几年中国风电行业市场规模不会有太大的增长,根本原因是建设成本的下降和建设速度的放缓。

更多本行业研究分析详见前瞻产业研究院 《中国风电行业市场前瞻与投资战略规划分析报告》 ,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

前瞻产业研究院创立于1998年清华园,2002年总部设深圳,致力于为企业、政府、科研院所提供具有前瞻性的产业咨询服务。目前前瞻已服务20万家企业,成为600多个地方政府智库机构,累计服务1800多个产业园,已辅导500多家企业上市成功。专注于:产业研究、专项调研、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募投可研、业务与技术撰写、工作底稿咨询)、产业大数据平台搭建等解决方案。